訂閱電子報

訂閱電子報

環保專責人員在職訓練~經費有限,請及早報名!!~

「環境保護專責及技術人員訓練管理辦法」於109年7月1日修正後,依法設置之各類環保專責人員應於設置(登記)之次年起算2年內應完成在職訓練。經設置(登記)為環保專責人員者,請至國家環境研究院環保訓練管理系統網站(https://record.moenv.gov.tw/NERAWEB/Voucher/wFrmRecent.aspx)「近期開班資訊」點選「在職訓練」,並選取所需類別報名。

為減輕專責人員負擔,現行參訓費用由環境部各類基金支應,專責人員無需另支付訓練費用,本年度若經費用罄,則由參訓學員自行負擔。

其他詳情亦可就近洽下列在職訓練機構:

台灣空氣品質健康安全協會

(02)2761-7811

國立中央大學

(03)422-7151轉34661

財團法人工業技術研究院

(03)591-2571

東海大學

0911-576898

國立雲林科技大學

(05)536-2023

成大研究發展基金會

(06)208-0355

國立中山大學

(07)525-0139

●法定何時要上在職訓練?

依「環境保護專責及技術人員訓練管理辦法」第23條:「經設置或登記為環境保護專責及技術人員者,每2年應完成在職訓練至少6小時,其中政策法規類課程不得少於3小時。

中央主管機關得視需要,調訓環境保護專責及技術人員,其無正當理由者,不得拒絕。

環境保護專責及技術人員因故未能參加前項調訓者,應於報到日前,以書面敘明原因,向中央主管機關申請延訓」。

第23-1條:「前條第1項所定每2年期間,於本辦法中華民國109年7月1日修正施行後,就環境保護專責及技術人員執行業務事實發生年度之次年1月1日起算;修正施行前已設置為環境保護專責及技術人員者,自110年1月1日起算。逐年以年度計算之連續2年,其設置期間未滿1年者,仍以1年計。但逐年以年度計算時,設置年度未連續者,不在此限」。

●舉例說明:

(一)甲自109年9月15日設置或登記為環境保護專責及技術人員,於111年3月15日離職,甲之設置期間,跨越110年、111年二年度,甲應於111年12月31日前完成在職訓練至少6小時。

(二)乙於110年9月15日設置或登記為為環境保護專責及技術人員,於同年12月15日離職,復於111年1月15日設置或登記,於112年12月15日離職,乙之設置期間,跨越111年、112年二年度,乙應於112年12月31日前完成在職訓練至少6小時。

(三)丙自105年9月15日設置為環境保護專責及技術人員,且設置情形持續,丙應自110年1月1日起之2年期間內,即應於111年12月31日前完成在職訓練至少6小時;以此類推,每2年應完成6小時,下次應完成時間為113年12月31日。

塑膠公約第5次談判會議開幕 制定全球共識污染治理方案

COP 29提升氣候行動的決心系列論壇開幕 戰情中心邀請國家氣候變遷對策委員及企業永續長參與

環境部表揚113年度環境教育認證績優獲獎人員及單位

一、前言

「歐洲綠色政綱」(European Green Deal)為歐盟訂下於2030年要將溫室氣體排放量減至1990年排放量55%的目標,並於2050年實現氣候中和的目標。於此目標下,歐盟對於碳排放的管理更加重視,因此訂定了歐盟碳邊境調整機制(Carbon Border Adjustment Mechanism, CBAM),此機制是歐盟為了因應全球氣候變遷,以及防止碳洩漏問題,而設立的制度工具。

碳洩漏(carbon leakage)指的是當一個地區採取嚴格的碳排相關政策時,此地區內也可能會發生產業外移之狀況,造成全球碳排量無減少之現象,或是可能導致本土製造的產品在市場上失去競爭力的現象。

歐盟CBAM透過對於進口產品課徵碳邊境稅的方式,防止碳洩漏的發生,未來出口至歐盟市場之產品須購買CBAM憑證,在遵守國際貿易規則的狀況下,保護產業在歐盟境內的競爭力,並避免高碳排的產品進入歐盟地區。同時此制度也讓企業開始重視如何減少產品碳含量的議題,以降低產品生產的碳排放與相關的販售成本,促使減碳議題於全球更加受到關注,目前世界各國之間也開始參考歐盟的作法,為落實全球氣候中和的目標做出行動,建立相關的CABM制度,例如:英國CBAM、加拿大CBAM。

二、歐盟CBAM簡介

2021年歐盟執委會提出歐盟碳邊境調整機制(CBAM),透過CBAM鼓勵非歐盟國家減少碳排放以防碳洩漏,藉以降低全球溫室氣體排放,並落實全球氣候目標,對環境做出重大貢獻。故未來出口至歐盟市場之產品須購買CBAM憑證。

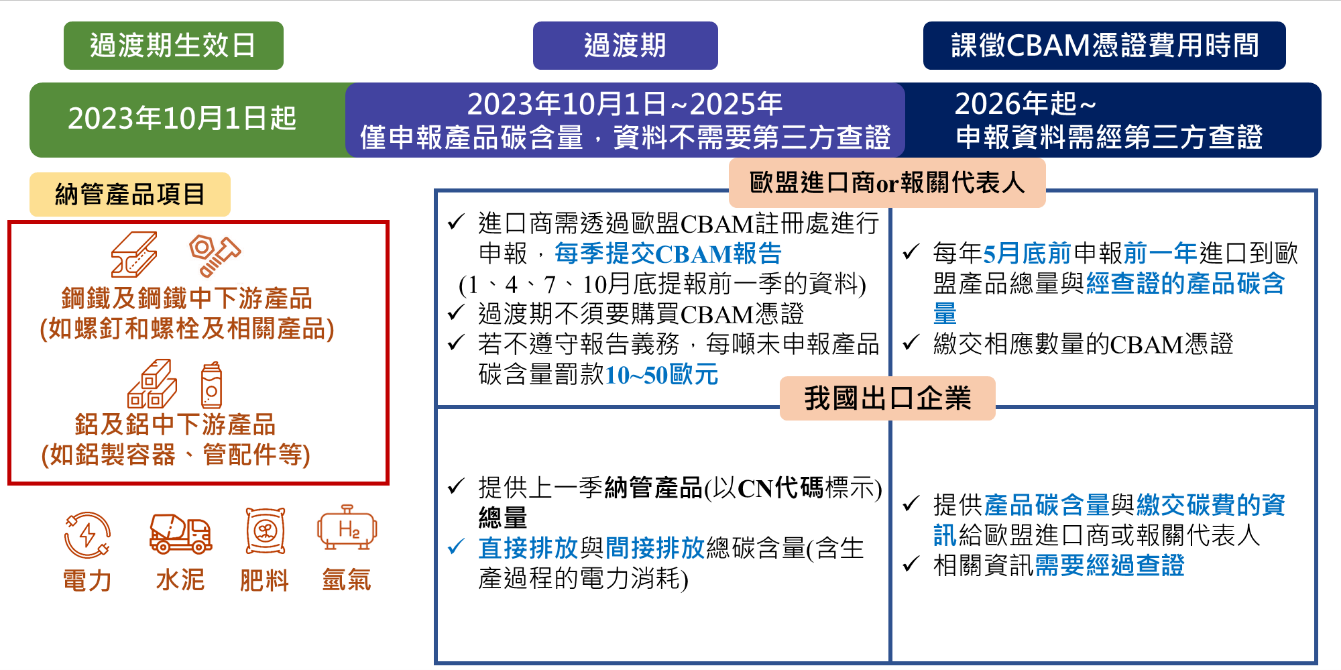

歐盟碳邊境調整機制(CBAM)在2023年10月01日起過渡期開始生效,並於2026年進入正式期起徵CBAM憑證。首波受到納管的產品項目包括鋼鐵及其若干鋼鐵中下游產品(如螺釘和螺栓及相關產品)、水泥、鋁及其若干鋁中下游產品(如鋁製容器、鋁製管配件等)、肥料、電力、氫氣、特定條件下之間接排放以及部分前驅物(precursors)。

在過渡期期間,受納管之產品進口到歐盟地區,其進口商須每季結束後(1月、4月、7月、10月底前)完成提交申報作業,其內容包含所納管產品之直接排放與間接排放總碳含量,其計算為產品碳含量之計算包括產品前驅物(意即原物料)及其製程之直接排放與間接排放。此舉促使海外受影響之供應商須於申報時間內提交相關資料。若未如期繳交資料,導致歐盟進口商無法完成CBAM作業申報,其進口的每噸產品將被處以10至50歐元罰款。為避免歐盟客戶遭受罰則,影響未來合作,我國企業須積極因應CBAM法規並準時確實提交申報資料,以確保產品的海外市場競爭力。

圖1、歐盟CBAM實施期程

三、我國企業執行歐盟CBAM現況

臺灣以拓展國際貿易為主要經濟交流,其中鋼鐵製品及鋁製品為主要出口受衝擊產業,許多企業首當其衝。面對全球首次CBAM申報填寫,臺灣許多受管制的企業不知道要如何準備資料提供歐盟客戶。為協助企業更進一步了解歐盟CBAM規範及申報表單內容。在經濟部國際貿易署專案推動下,工研院提供專人CBAM申報服務,推出企業CBAM申報3階段一條龍服務,從0800免費諮詢電話、一對一線上客製化輔導及專人到廠服務,為企業提供多元管道,協助業者釐清及了解歐盟CBAM規範及作法。

自過渡期實施至今,CBAM申報3階段服務已累計處理了約4,500件0800免費諮詢案件,這表明大量企業正在尋求指導,了解如何符合CBAM規範。同時,已經有290家企業通過免費的一對一線上協助,進一步釐清了其申報過程中的具體問題。此外,專家團隊還提供了約300次的專人進廠服務,深入到企業現場,幫助其系統化解決碳排放數據收集和申報流程的挑戰。這些數據顯示出我國企業對於歐盟客戶的需求十分重視,尤其是在全球減碳壓力日益加重的背景下,歐盟市場對碳排放合規性的要求已經成為企業在歐洲市場上能否保持競爭力的關鍵因素之一。

圖2、歐盟CBAM輔導流程

然而,面對全新的歐盟CBAM規範,我國企業在過渡期內的申報過程中遇到了諸多挑戰。特別是製造商和貿易商在應對不同的數據要求與申報操作時,所面臨的難題尤為突出。這些企業可大致分為兩類:直接外銷至歐盟的製造商以及貿易商。

對於製造商而言,計算產品的碳含量是CBAM中最具挑戰性的部分。這需要其全面收集生產過程中的數據,不僅限於自家工廠,還需與原物料供應商及委外加工廠緊密合作,確保獲取供應鏈上的所有碳排放數據。由於數據的準確度和完整性直接影響最終申報結果,若供應商或加工廠無法有效立即提供此類數據,會使整個過程更加複雜且耗時。對於直接受到CBAM影響的我國企業,為了滿足歐盟進口商的要求,企業必須深入了解CBAM規範並積極進行溝通協調,這不僅涉及與上游原物料供應商的協作,也需與委外加工廠合作。儘管這些加工廠無需直接對接歐盟市場,為配合我國企業的申報工作,仍需提供產品的碳排放數據。然而,由於委外加工廠通常對CBAM法規了解有限,且有時出於保護商業機密的考量,可能不願意詳盡披露其碳排放數據。因此,我國企業需投入大量時間與資源進行溝通協調,才能獲取所需數據。此外,對於傳統加工廠來說,碳含量的計算是一個全新的概念,他們過去並未涉及碳排放數據的收集和管理,因此需要專門安排CBAM相關的教育訓練,以幫助他們理解碳排放計算的意義和操作流程,確保數據準確。教育訓練不僅提升加工廠對環境規範的認知,也保障了整個供應鏈的順暢運作。

對於貿易商而言,挑戰來自於他們需要直接揭露製造商及其供應商的相關信息,以完成CBAM申報過程中的數據披露。然而,由於碳排放數據的獲取依賴製造商及其委外加工廠的合作,貿易商往往需要花費更多的時間來串聯供應鏈中的各個環節。這種多層次的溝通和協調,使得整個申報流程變得更加繁瑣,也增加了貿易商在合規過程中的管理負擔。

無論是製造商還是貿易商,在應對CBAM規範時都面臨著數據收集、跨部門溝通和供應鏈協作方面的巨大挑戰。隨著全球減碳趨勢的推進,這些挑戰不僅影響企業的營運效率,也對其未來的市場競爭力產生深遠影響。

在歐盟境內,進口商在申報時也面臨到不少困難點。為了瞭解歐盟企業實際執行CBAM作業的現況,BusinessEurope透過問卷調查了歐盟境內180家企業之意見,其中有93%為進口商,少數兼具製造商身分,以下為問卷調查企業共同面臨之問題:

1. 僅12%的受訪歐洲企業表示能提供實際碳含量設計。因多數第三國廠商不理解規定,或因蒐集碳排數據成本過高,第三國供應商或製造商提交碳含量實際值為當前最大挑戰,尤其為低價值或低碳產品,以致於80%廠商使用預設值計算。

2. 因海外供應商提交可靠數據能力或意願的不確定性,多數歐商認為無法預估何時可提交實際碳排數據,故仍評估無法在過渡期階段性結束前,完成提交實際碳含量數據。

3. 歐盟企業認為,產品每批貨物價值超過150歐元即應申報的規定不符比例原則,尤其是碳排放低但貨物價值超過最低門檻的產品,因其申報所增加的行政成本相對運送過程對氣候影響不成比例,且須支付的CBAM費用遠低於申報成本。

4. 60%受訪歐洲企業表示,CBAM的規範作業運行可能導致供應鏈或商業模式產生變化,包括選擇第三國供應商時,越來越重視其提供實際碳含量數據之能力;另外,數據蒐集、申報需求、更換供應商及價格上漲等因素將增加公司成本,導致影響公司競爭力,進而改選歐盟供應商,但有些歐洲企業表示,部分產品不易在歐盟境內找到可提供相關產品的供應商(如專業螺絲及螺栓等),以至於可能有供應鏈中斷風險。

綜合上述,歐盟CBAM在過渡期實際執行狀況,從歐洲進口商的要求到歐盟境外的供應商資料蒐集串聯,供應鏈上環環相扣的彼此互相影響。此一政策對於非歐盟國家的製造商和貿易商,尤其是我國的出口企業,帶來了諸多挑戰。我國受影響的在企業面對歐盟CBAM規範時,作業實施在實際層面面臨著許多共同問題。首先,CBAM要求進口商申報產品的碳含量,這意味著企業在出口產品前,必須收集和計算每批產品在生產過程中的碳排放數據。這不僅對企業的數據收集能力提出了嚴峻考驗,還需要他們與上游供應商、委外加工廠緊密合作,以確保所有環節的數據準確無誤,此導致產品實際排放的碳含量數據資料溝通蒐集不易,或是蒐集成本過高,導致資料取得耗費多時。碳排放的計算過程可能會受到多方因素影響,特別是對於中小型企業來說,數據的準備、審核和申報會顯著增加運營成本和人力資源壓力。與此同時,我國企業在與歐洲進口商進行貿易往來時,必須熟悉並遵守歐盟的具體規範,這可能涉及到需要調整供應鏈管理、尋求低碳技術支持,甚至重構與供應商的合作模式。這些調整在短期內將增加成本,且可能導致供應鏈效率降低。再者,CBAM可能會導致商業模式改變,在時間及人力成本,影響產品與企業之競爭力,對於供應鏈上的合作關係產生化學變化,導致合作意願降低,甚至有可能導致產品供應鏈中斷之風險。

總體來說,CBAM的實施對製造商、貿易商和進口商都帶來了不同程度的挑戰,特別是在數據蒐集、溝通、跨境協作以及成本和供應鏈管理方面造成了顯著影響。這些問題將影響企業的運營成本和競爭力,並可能促使供應鏈的調整與重新配置。企業必須積極調整內部流程,加強與供應鏈上下游的協同合作,才能有效應對這些新興的環保規範,並在未來的國際貿易環境中保持競爭力。

四、結論與建議

歐盟碳邊境調整機制(CBAM)的實施,旨在通過對進口產品課徵碳稅來減少全球碳洩漏,並在保護歐盟內部企業競爭力的同時,促使全球製造商加強減少碳排放的努力。未來,隨著CBAM規則進一步實施和完善,我國企業將面臨持續滾動的法規變動和市場需求壓力。因此,臺灣政府及相關機構應該更加密切關注歐盟CBAM的最新消息,及時更新政策應對措施,並主動協助企業進行合規調整。這包括提供針對性的諮詢服務、技術支持以及教育培訓,幫助企業建立完整的碳排放數據收集系統,並引入低碳生產技術,從而減少企業面臨的碳稅負擔,提升其在國際市場的競爭力。

長期來看,CBAM的推動不僅是為了減少碳排放,更是全球貿易環境的一部分趨勢變革。我國企業若能夠迅速適應這一政策趨勢,不僅能夠避免貿易壁壘帶來的挑戰,還可以在未來的綠色經濟競爭中搶佔先機。推動產品減碳、提升環保意識不僅是因應法規的必要步驟,也將成為未來國際市場的核心競爭力之一。因此,企業應該把握這一契機,在提升自身碳足跡透明度的同時,積極探索更高效、更具可持續性的生產模式。這將有助於我國企業不僅在歐洲市場,還能在全球範圍內保持長期競爭優勢,並為全球減碳和淨零排放目標做出更大貢獻。

五、參考文獻

空污訓練

問題1:無空氣污染防制設備而燃燒易生特殊有害健康之物質者,最低可處新臺幣多少元?(1)10萬元以上(2)20萬元以上(3)30萬元以上(4)40萬元以上

解答:

廢水訓練

問題2:廢(污)水收集系統之設計流程中,下列何者陳述為錯誤?(1)基本設計階段需依設備材料形式及其詢價資料作為細設依據(2)細部設計階段之工程預算需要列出價格資料庫分析結果(3)細部設計階段之工程預算為完整之詳細價目表及單價分析表(4)概念設計階段之工程費用只要參考相近規模形式專案之工程費符合即可

解答:

廢棄物訓練

問題3:廢印刷電路板資源化技術之粉碎熱壓技術,主要產生之資源化產品為何?(1)PVC地磚(2)再生棉(3)人造木材(4)人工骨材

解答:

※ 環保專責及技術人員訓練開班日期及班期聯絡人請逕至以下開班資訊網頁查詢https://record.moenv.gov.tw/NERAWEB/Voucher/wFrmRecent.aspx

*報名資格請參考:「環境保護專責及技術人員訓練管理辦法」

https://oaout.moenv.gov.tw/law/LawContent.aspx?id=GL0060546

環保證照訓練開班查詢

※環境教育訓練/研習開班日期及班期聯絡人請逕至以下開班資訊網頁查詢

環境教育認證系統-認證課程查詢:

https://neecs.moenv.gov.tw/Home/EPTIClassQuery/Certification

環境教育認證課程查詢